Официальный сайт казино Мелбет

Свою работу игровой портал Melbet начал в 2012 году. Его основала компания TUTKIA Ltd, изначально решившая разместить на сайте букмекерскую контору и онлайн-казино. Для достижения этой цели веб-ресурс был поделен на несколько разделов, чтобы одни пользователи могли заключать пари на спортивные события, а другие — делать ставки на полюбившихся игровых аппаратах. При желании у игроков есть возможность совмещать оба этих занятия.

Для перехода к игровым автоматам посетителям Мелбет казино необходимо кликнуть по вкладке «Gambling». Здесь игроки увидят свыше 6500 азартных развлечений разных жанров и категорий. Играть в них можно на реальные и виртуальные деньги.

Обзор игрового клуба

С момента презентации Мелбет официальный сайт работает по лицензионному документу, полученному от игорного комитета Кюрасао. Имея это разрешение, казино может легально функционировать в ряде стран. В тех регионах, где лицензия Кюрасао не имеет юридической силы, портал регулярно блокируется интернет-провайдерами. В этом случае пользователям необходимо применять актуальные зеркала виртуального клуба.

Для удобства посетителей азартный портал работает на 43 языках, в том числе русском и английском. Это сделало его популярным во многих европейских странах. Интерфейс сайта выполнен максимально просто и удобно. Пройдя в раздел с азартными играми, можно заметить, что все аппараты систематизировано распределены по соответствующим разделам. Их также можно отсортировать по разработчикам.

Чтобы обезопасить личные данные пользователей и их денежные счета, Melbet Casino применяет в своей работе передовые инструменты защиты, включая технологию 128-битного SSL-шифрования. Ее наличие исключает кражу персональных сведений и сводит на нет другие действия виртуальных злоумышленников.

Игровые автоматы в Melbet Casino

Коллекция онлайн-клуба включает в себя следующие виды софта:

- новые и классические видеослоты;

- автоматы с розыгрышем джекпота;

- столы с популярными разновидностями рулетки;

- аппараты с блэкджеком, баккара и покером;

- слоты с бинго и кено;

- игры с реальными дилерами.

Обширный каталог включает в себя все популярные игровые аппараты прошлых лет — Book Of Ra, Gnome, Book Of Dead и ряд других. Весь представленный софт — лицензионный. Был выпущен более чем 50 известными провайдерами, среди которых есть такие бренды, как Amatic, Igrosoft, iSoftBet, NetEnt и Microgaming.

Регулярно каждый игровой аппарат на официальном сайте проверяется независимыми тестовыми лабораториями на исправное функционирование. Проверке подвергается в том числе технология ГСЧ, встроенная в виртуальные автоматы. Она ответственна за честные результаты игры, генерируя выпадение призовых комбинаций в случайном порядке.

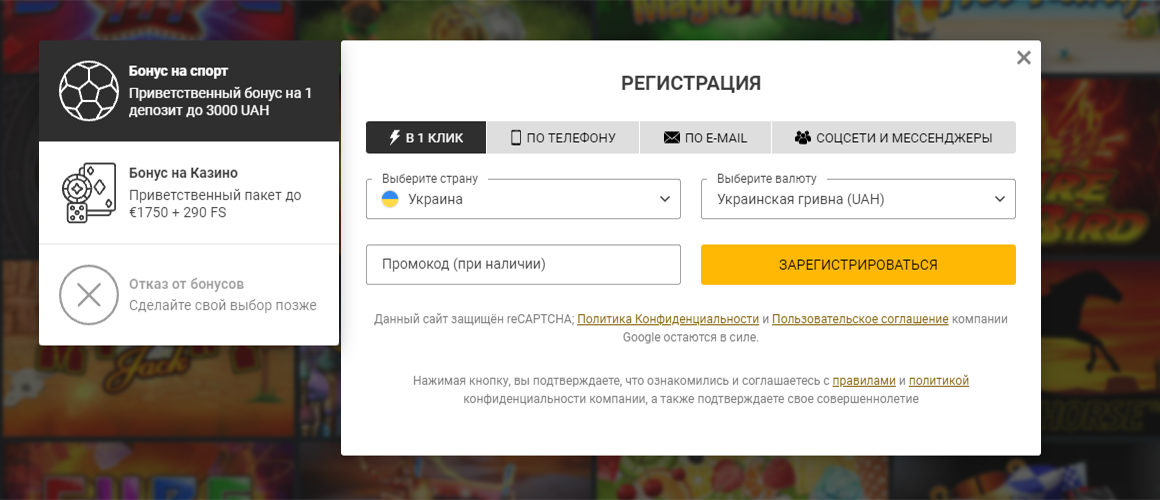

Регистрация и вход в личный кабинет

Создать профиль в онлайн-клубе Мелбет можно четырьмя способами:

- при помощи мобильного номера, на который высылается СМС с кодом активации;

- в один клик — пользователю требуется вписать страну проживания и выбрать валюту, остальные данные (логин и пароль) система генерирует самостоятельно;

- посредством актуального e-mail — на него приходит сообщение со ссылкой для авторизации;

- через имеющий аккаунт в социальных сетях.

Все 4 варианта регистрации занимают не больше минуты. После прохождения этого этапа пользователь попадает в личный кабинет. На сайте Мелбет вход в аккаунт выполняется с помощью логина (телефонный номер/e-mail) и пароля (придумывается самостоятельно). В личном кабинете игроку необходимо заполнить небольшую анкету, указав информацию о себе и своих платежных реквизитах.

Рекомендуется также сразу пройти верификацию профиля, чтобы исключить задержки при первом выводе средств. Выполняется процедура стандартно: пользователю нужно загрузить в специальной форме фото своего паспорта, кредитной карты и документа, удостоверяющего адрес проживания. При необходимости, администрация портала Melbet может запросить дополнительные бумаги и справки или попросить выйти на видеосвязь через Skype, чтобы проверить все данные.

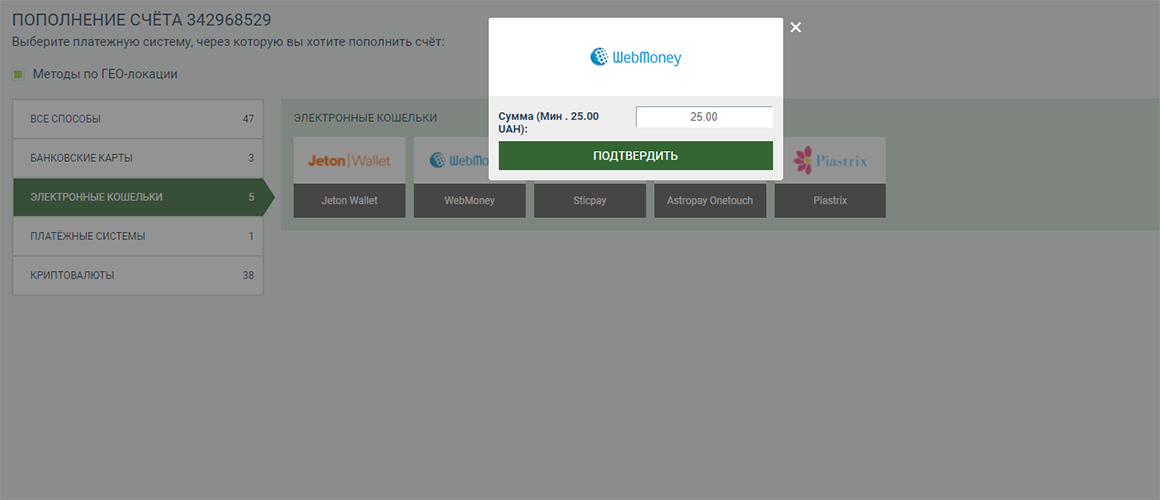

Пополнить депозит

После создания аккаунта необходимо внести средства на баланс, чтобы иметь возможность играть на деньги. Пополняется счет в личном кабинете во вкладке «Касса». Здесь нужно кликнуть по кнопке «Депозит», после чего в открывшемся окне выбрать подходящий способ оплаты и прописать сумму на ввод.

Если пополнение депозита в казино Melbet официальный сайт происходит с помощью карты Visa, пользователю потребуется указать свои контактные и персональные данные, а также вписать платежные реквизиты.

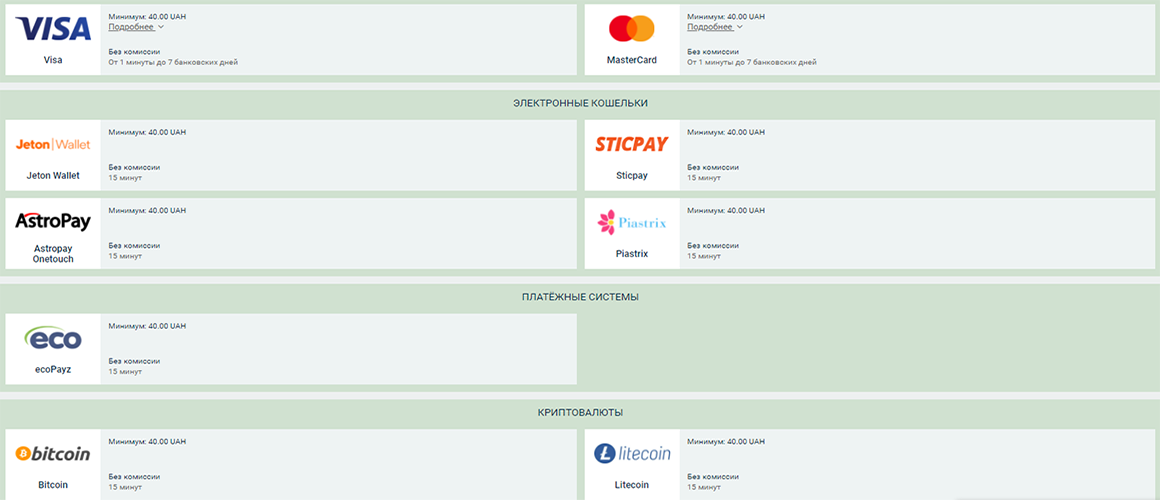

| валюты счета | более 100 валют, включая рубли, евро, доллары США, йены и тенге |

| платежные системы | более 20 сервисов, включая Visa/Mastercard, ЮMoney, Webmoney, Qiwi, Perfect Money и Bitcoin |

| минимальный депозит | 50 рублей |

| срок зачисления денег | моментально |

При пополнении баланса комиссия отсутствует.

Вывод средств

Перед тем, как вывести деньги из онлайн-клуба Мелбет, игрокам важно ознакомиться со следующей информацией:

| способы вывода средств | необходимо использовать ту же систему, что и при вводе |

| срок транзакции | в течение 15 минут на электронные кошельки и до 7 дней — на карты банков |

| минимальная сумма | 100 рублей |

| максимальный кешаут | 1 500 000 рублей в месяц |

| комиссия | 0% |

В течение месяца пользователь может подавать не более 50 запросов на вывод средств.

Играть на деньги

Авторизовавшись в онлайн-клубе Melbet и пополнив баланс, игрок может приступать к зарабатыванию средств. Для начала нужно выбрать подходящий видеослот. Разобраться с функционалом и геймплеем игровых автоматов будет несложно. Большая часть аппаратов в казино оснащена одинаковой панелью управления, на которой имеются кнопки, позволяющие выставить количество призовых линий и сделать на каждую из них ставку. Здесь же располагается опция «Spin» или «Start», активирующая спины в ручном режиме.

После запуска барабанов на экране слотов выпадают различные символы, формируя собой комбинации. Выигрышными традиционно считаются цепочки, внутри которых попалось от 3 до 5 идентичных знаков. Если игрок соберет такую последовательность, ему будет начислен денежный приз в соответствии с таблицей выплат. Играть на деньги в азартном клубе Мелбет выгодно из-за большого количества лицензионных слотов, чей параметр денежной отдачи находится на уровне 95-98%.

Для авторизованных пользователей предусмотрен целый ряд комфортных условий:

- возможность играть по минимальным и по максимальным ставкам;

- регулярное проведение онлайн-турниров, в которых можно выиграть солидные суммы;

- доступность всех игр в формате 24/7;

- наличие множества редких слотов, которых нет в других интернет-казино.

Благодаря функционированию софта на ГСЧ, шансы выиграть в онлайн-клубе есть как у опытных игроков, так и у новых пользователей.

Бонусная программа в казино

Для своих посетителей азартный клуб Мелбет уготовил 5 видов бонусов:

| За первые 5 депозитов | вручается 30, 40, 50, 60 и 70 фриспинов соответственно | Вейджер х40 |

| Ежедневные фриспины | Количество вручаемых вращений варьируется | Вейджер отсутствует |

| Fast Games (вручается по средам за пополнение баланса от 1 евро) | начисляется 100 евро и 5 фриспинов | Вейджер х30 |

| Бонус в День Рождения | вручается 20 фриспинов | Вейджер отсутствует |

| Еженедельный бонус «Для своих» | начисляется 50% от суммы пополнения и 30 фриспинов | Вейджер х35 |

Наличие вейджера у некоторых видов бонусов говорит о том, что их необходимо отыграть перед выводом. На отыгрыш может даваться 1-2 дня, у ряда акций сроки отсутствуют.

Для дополнительной мотивации игроков казино Melbet ежемесячно начисляет кешбэк-бонус. Получить его пользователю выгодно, поскольку возвращается часть денег, потраченных на ставках. Размер кешбэка может достигать 10%. Его величина зависит от статуса, заработанного гэмблером в программе лояльности. Она предусматривает 8 уровней. Наивысшая ступень — Медный статус. Игроки с таким званием получают максимальный кешбэк. Им также становятся доступны другие привилегии в онлайн-клубе.

Рабочее зеркало Melbet

На случай блокировок и других технических проблем у виртуального клуба есть целая серия зеркальных сайтов. Они представляют собой точную копию официального портала с аналогичным выбором азартных игр. В плане функционала и сервиса у казино Мелбет зеркало ничем не уступает главному ресурсу. Пользователи могут в нем играть на реальные деньги, получать вознаграждения и беспрепятственно выполнять финансовые операции.

Поскольку новые зеркальные сайты регулярно блокируются провайдерами, гэмблерам важно пользоваться только актуальными ресурсами. Получить ссылки к ним можно на тематических сайтах и форумах, где геймеры часто делятся между собой полезной информацией. Идти в ногу со временем также помогает подписка на рассылку сообщений от игорного клуба. В них игрокам регулярно высылаются свежие ссылки на рабочие ресурсы-двойники.

Посещая онлайн-клуб через зеркало, пользователи могут свободно обходить блокировки, вне зависимости от региона проживания. Это позволяет играть в азартные игры без ограничений. В казино Melbet зеркало совместимо с компьютерами и мобильными устройствами. При переходе на зеркальный сайт игрокам необходимо только заново войти в систему, введя свой логин и пароль. Аккаунт в зеркале остается тот же, что и на официальном портале.

Мобильная версия казино

Азартный клуб Мелбет всегда следит за современными тенденциями. Учитывая тот факт, что большинство гэмблеров предпочитает играть в слоты с портативных устройств, разработчики казино для этой категории игроков создали мобильную версию. Она не требует установки на девайс, открываясь сразу после того, как пользователь посещает портал со своего смартфона или планшета. Для исправной работы мобильной версии необходим только актуальный браузер и стабильное интернет-соединение.

У этого варианта есть сразу два очевидных преимущества — высокая скорость и мобильность. Используя мобильную версию, игрок может быстро открывать страницы и загружать файлы. У него также есть возможность играть в полюбившиеся аппараты по пути на работу, в офисе, на природе и в любых других местах, не привязываясь к домашнему компьютеру.

Что касается функционала, в мобильной версии пользователи могут выполнять все действия, предусмотренные на официальном сайте. Ассортимент игр также представлен в полном объеме.

Скачать Melbet

Пользователи, желающие получать доступ к игровому порталу в один клик, могут воспользоваться мобильным приложением. Предварительно необходимо только Melbet скачать на свое портативное устройство, следуя несложной инструкции:

- разрешить загрузку софта от неопознанных источников;

- на сайте казино найти файл с приложением и кликнуть на «Скачать»;

- подождать полной загрузки ПО (занимает не больше минуты);

- нажать на «Установить».

После установки программа отобразится на экране портативного устройства в виде иконки с логотипом игорного клуба. В дальнейшем посещать казино можно в один клик. Через приложение у игроков есть возможность совершать платные ставки, получать бонусные поощрения и выполнять другие действия, которые разрешены на официальном портале.

Мобильная утилита разрабатывалась с учетом технических параметров современных гаджетов, поэтому ее интерфейс максимально адаптирован под устройства с любым размером экрана. В процессе работы софт не подвисает, отличаясь высокой скоростью работы даже при нестабильном интернет-сигнале. При посещении сайта через приложение, чтобы войти в личный кабинет, необходимо использовать свой логин и пароль.

Саппорт

Любые проблемы технического характера в казино Melbet оперативно решают специалисты из службы поддержки. К ним также можно обратиться за разъяснениями по поводу различных рабоче-игровых моментов, таких как вывод средств или начисление бонусов. Свои услуги специалисты оказывают в формате 24/7. Техподдержка предоставляется только пользователям, зарегистрировавшимся в системе.

Связаться с саппортом можно по живому чату, телефонному номеру компании Мелбет (+78043337291) или электронной почте ([email protected]). В первых двух случаях ответ предоставляется в течение 1-5 минут. По e-mail консультация может быть оказана в течение 24 часов.

FAQ

Из каких стран допускаются игроки в казино?

Онлайн-клуб Мелбет принимает пользователей из всех государств мира. Если у игроков при входе возникают сложности с блокировками, необходимо использовать рабочие зеркала.

Можно ли поиграть с настоящими дилерами?.

На портале Melbet размещены десятки игр с живыми крупье. Найти их легко в разделе «Live-казино». Сыграть с настоящими дилерами можно в рулетку и карточные дисциплины.

Есть ли на сайте бесплатные игры?

У большей части игровых аппаратов в клубе Мелбет имеются демоверсии. Играть в них можно бесплатно. Для перехода в тестовый режим необходимо кликнуть на «Демо».

Можно ли играть в казино с телефона?

Да, такая возможность есть благодаря наличию у клуба мобильной версии и приложения. Первая открывает доступ к игровым аппаратам через любой актуальный браузер. Приложение позволит играть в слоты с телефона, но его предварительно нужно скачать.

Гарантируется ли игрокам конфиденциальность и безопасность?

Онлайн-клуб Melbet тщательно охраняет личные данные пользователей и их депозиты. Для обеспечения безопасности применяются передовые технологии шифрования, в том числе AES-256.